La donación (II)

Cuando una persona gestiona su patrimonio personal, una de las más habituales de las muchas dudas que pueden surgir es la relativa a las donaciones, sobre todo cuando estas se hacen de padres a hijos y las consecuencias fiscales que las mismas pueden acarrear.

Si en nuestro anterior post, nos referíamos a los aspectos generales de la donación, en este segundo nos vamos a centrar exclusivamente en resolver la cuestiones acerca de cómo tributan las donaciones en nuestro sistema fiscal, cuestiones que no son baladís y que puede acarrear importantes consecuencias económicas tanto para el donante como para el donatario.

Así, en primer lugar, las donaciones generan la obligación para el donatario de tributar por el impuesto de donaciones. Éste se trata de un impuesto cedido totalmente a las Comunidades Autónomas, tanto en su recaudación como en su gestión, de ahí que existan diferentes normativas en atención a la Comunidad en la que haya de liquidar el referido impuesto. En este sentido, las reglas para determinar en qué lugar se ha de liquidar el impuesto de donaciones son las siguientes:

– En las donaciones de bienes inmuebles: el lugar donde radiquen dichos inmuebles.

– En las restantes donaciones: el lugar de residencia habitual del donatario en la fecha del devengo.

Por lo que se refiere a la persona que está obligada al pago de este impuesto, ésta será el donatario o la persona favorecida por la donación. El impuesto de donaciones es un impuesto instantáneo por lo que su devengo se produce el día en que se cause o celebre el acto. No obstante, en las donaciones condicionales suspensivas, el devengo se producirá el día que dicha limitación desaparezca, mientras que si la condición fuese resolutoria, se exigirá el impuesto, sin perjuicio de la devolución que proceda en el caso de cumplirse la condición.

De cualquier forma el donatario dispondrá de 30 días hábiles a contar desde el día que se cause el acto o contrato para la presentación del impuesto

Base Imponible del Impuesto de Donaciones

En el Impuesto de Donaciones la base imponible siempre está constituida por el valor neto de los bienes y derechos donados.

Base Liquidable del Impuesto de Donaciones

En cuanto a la base liquidable esta será el resultado de practicar sobre la base imponible las reducciones establecidas en la Ley. Estas reducciones a aplicar dependiendo del grado de parentesco son las siguientes:

– Grupo I: Descendientes y adoptados menores de veintiún años. Podrán deducirse de la cuota resultante la cantidad de 13.651,99 €, más otros 3.413,75 € por cada año que al descendiente o adoptado le falten hasta cumplir los 21 años, con el límite máximo de 40.946,96 €.

– Grupo II: Descendientes y adoptados de veintiuno o más años, cónyuges, ascendientes y adoptantes. La reducción que podrá aplicarse será de 13.651,99 €.

– Grupo III: Colaterales de segundo y tercer grado, ascendientes y descendientes por afinidad. La reducción que podrá aplicarse será de hasta 6.827,50 €.

– Grupo IV: Colaterales de cuarto grado, grados más distantes y extraños. En estos casos no será aplicable ninguna reducción.

Todo ello sin perjuicio de las reducciones que puedan establecer las diferentes Comunidades Autónomas.

Cuota Tributaria del Impuesto de Donaciones

La cuota íntegra se obtendrá aplicando a la base liquidable correspondiente el tipo progresivo que, salvo que la Comunidad Autónoma haya aprobado su propia escala autonómica oscila entre 7,65% y el 34%.

Deuda Tributaria del Impuesto de Donaciones

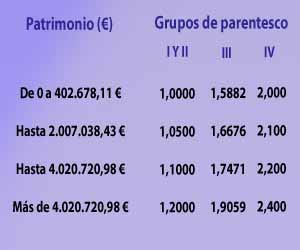

Finalmente la deuda tributaria se calcula aplicando a la cuota tributaria resultante, el coeficiente multiplicador que se establece a continuación y que también depende de grado de parentesco entre donante y donatario

Pero es que al margen de lo ya dicho, hay que tener muy presente que las donaciones tributan también en la declaración de la renta (IRPF), afectando tanto a quien la recibe como a quien la hace. En este sentido el donante de un bien debe liquidar en el Impuesto de la Renta la correspondiente ganancia patrimonial, como si se tratase de una compraventa. Y esto implica abonar un gravamen que se aplica a la diferencia entre el valor de transmisión y el valor real de esa propiedad.

Si bien en muchas Comunidades Autónomas actualmente existen exenciones al mismo, el porcentaje concreto a declarar por el donante dependerá de la cuantía de forma que habrá que abonar el 21% hasta 6.000 euros, el 25% para las cantidades entre 6.000 y 24.000 euros y un 27% para las cantidades que excedan los 24.000 euros.

Ahora bien hay que tener en cuenta también que no todas las donaciones tienen un efecto negativo en la declaración de la renta del donante ya que existen deducciones de las cantidades aportadas a ONGs, actividades de mecenazgo y otras donaciones contempladas por entidades autorizadas por la ley, si bien la deducción está limitada al 10% de la base liquidable con carácter general y al 15% para determinadas actividades y programas prioritarios de mecenazgo.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Deja tu comentario

Debe iniciar sesión para escribir un comentario.